AI服务器需求旺盛

人工智能的时代已经到来,大模型的演进正在引领AI算力需求的爆发式增长。近日,中国移动启动2024年至2025年新型智算中心采购,其中包括近8000台AI服务器。这是行业内目前规模最大的单次AI服务器集采。

电信运营商承担部分构建算力基础设施的任务,智算中心成为其重点发力方向。根据三大运营商财报,算力投资将成为2024年资本开支重点。中国移动预计2024年资本开支约为1730亿元,其中算力方面投入475亿元,占比27.46%,同比增长21.5%。中国电信预计2024年资本开支约960亿元,其中云/算力投资180亿元。

AI服务器是一种能够提供人工智能(AI)的数据服务器。它既可以用来支持本地应用程序和网页,也可以为云和本地服务器提供复杂的AI模型和服务。

AI服务器有助于为各种实时AI应用提供实时计算服务。AI服务器主要有两种架构,一种是混合架构,可以将数据存储在本地,另一种是基于云平台的架构,使用远程存储技术和混合云存储(一种联合本地存储和云存储的技术)进行数据存储。

AI浪潮带动算力需求爆发,服务器、交换机、AI芯片、存储、液冷等环节均有望受到带动。根据MIC及Trendforce测算,2023年全球AI服务器出货量逾125万台,同比增长超过47%。从全球AI服务器采购情况来看,北美四大云端供应商微软、谷歌、Meta、AWS合计占比约66%。国内企业中,字节跳动采购量最高,占比6%;紧接在后的是腾讯、阿里巴巴、百度,采购量分别占比2.3%、1.5%和1.5%。

AI服务器行业现状及发展前景预测

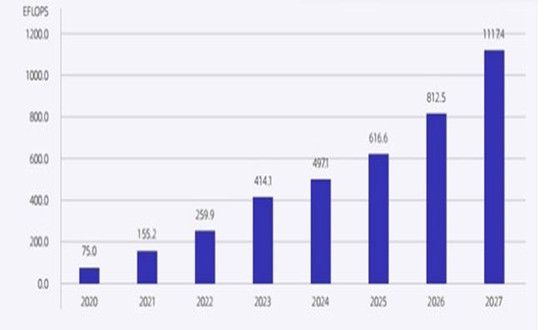

2023年,中国人工智能服务器市场规模将达91亿美元,同比增长82.5%;智能算力规模预计达到414.1EFLOPS(每秒百亿亿次浮点运算),同比增长59.3%;2022-2027年期间,年复合增长率预计达33.9%。

图表:2020-2027年中国智能算力规模及预测

AI服务器作为算力基础设施之一,由于具备图形渲染和海量数据的并行运算等优势,能够快速准确地处理大量数据,市场价值逐渐凸显。服务器行业玩家众多,按照商业模式整体可分为拥有服务器方案的自主设计权的品牌服务器厂商,包括戴尔、浪潮信息、联想等,以及根据下游客户设计好的方案进行代工的白牌厂商(ODM),主要以工业富联、鸿海、英业达等为代表。

市场格局方面,公开资料显示,浪潮信息在阿里、腾讯、百度AI服务器占比高达90% ,2021年以20%的市场份额位居第一。在白牌服务器厂商中,工业富联的云计算服务器出货量持续维持全球第一。

浪潮信息2023年年报显示,公司2023年排名中国服务器市场份额第一。2023年,公司发布最新一代融合架构的AI训练服务器NF5688G7,较上代平台大模型实测性能提升近7倍。2023年第四季度,浪潮信息实现营收177.7亿元,同比增长5.34%,归母净利润为9.96亿元,同比增长84.47%。

工业富联2023年年报显示,2023年,随着上游算力建设及下游AI需求的快速增长,公司云计算业务收入达1943.08亿元。得益于AI服务器市场份额大幅上升,AI服务器占云计算收入比例提高至约三成,呈现出强劲的增长势头,并带动公司云计算业务毛利率达5.08%,自公司2018年上市以来该板块年度毛利率水平首次突破5%。

全球AI服务器市场预计将在2024年迎来显著的增长势头,总量预计将突破160万台大关,年度增长率高达40%。这一强劲的增长态势主要得益于AI应用领域的不断拓展与深化,其中从中心化AI向边缘AI的延伸尤为显著,为AI服务器市场注入了新的活力。同时,AI服务器基础技术的不断进步也推动了AI PC等终端装置的发展,进一步拉动了整个市场的快速增长。

[免责声明]如需转载请注明原创来源;本站部分文章和图片来源网络编辑,如存在版权问题请发送邮件至398879136@qq.com,我们会在3个工作日内处理。非原创标注的文章,观点仅代表作者本人,不代表本站立场。