AI芯片主要包括三类:经过软硬件优化可以高效支持AI应用的通用芯片,例如GPU;侧重加速机器学习(尤其是神经网络、深度学习)算法的芯片,这也是目前AI芯片中最多的形式;受生物脑启发设计的神经形态计算芯片。AI技术的落地需要来自多个层面的支持,贯穿了应用、算法机理、芯片、工具链、器件、工艺和材料等技术层级。各个层级环环紧扣形成AI的技术链,而AI芯片本身处于整个链条的中部,向上为应用和算法提供高效支持,向下对器件和电路、工艺和材料提出需求。

人工智能芯片具有两个突出特点:一是算法与芯片的高度契合,面向终端和云端不同需求提升计算能力;二是专门面向细分应用场景的智能芯片,如语音识别芯片、图像识别芯片、视频监控芯片等。当前的人工智能正处于产业化的早期阶段,所有的国家都站在了同一条起跑线上。而中国政府从上至下给予了人工智能高度的关注,完成了一系列政策层面的顶层设计。而拥有大量的数据并对数据主权的管理以及应用场景的本土化,也必将进一步助力中国本地芯片公司的崛起。而作为扎根中国的外资企业们,也应积极投身中国的人工智能发展大潮之中,在技术、市场和人才等方面和本土公司开展共赢合作,共同助力中国人工智能产业的发展和壮大。

目前AI芯片设计更多的是从技术需求的角度出发,如芯片架构的选择、芯片性能指标提升等。随着AI芯片领域的竞争越来越激烈,各芯片企业除了在技术层面有所突破,还需加大应用场景的布局,以抢占更多的发展机遇。为了适应碎片化的应用市场,未来的芯片设计需要以客户终端需求为导向,从需求量、商业落地模式、市场壁垒等各个方面综合分析落地的可行性,借助场景落地实现AI芯片的规模发展。

IDC最新数据显示,2022年全球人工智能IT总投资规模为1288亿美元,预计2027年增至4236亿美元,五年复合增长率(CAGR)约为26.9%。

市场规模方面,AI 芯片的需求正在快速扩大,根据 Frost&Sullivan 数据,2021 年全球人工智能芯片市场规模为 255 亿美元。预计 2021-2026 年,全球人工智能芯片市场规模将以 29.3%的复合增长率增长,2023 年将达到 490 亿美元。据亿欧智库测算,2025 年,中国人工智能核心产业市场规模将达到 4,000亿元,其中基础层芯片及相关技术的市场规模约 1,740 亿元。

当前全球竞争加剧,我国AI芯片行业发展面临重要机遇期。数据显示,到2023年,我国AI芯片市场规模将进一步扩大至1206亿元。

目前国内人工智能芯片市场呈现出百花齐放的态势

AI芯片的应用领域广泛分布在金融证券、商品推荐、安防、消费机器人、智能驾驶、智能家居等众多领域,催生了大量的人工智能创业企业,如地平线、深鉴科技、寒武纪、云知声、云天励飞等。在政策大力支持下,国内人工智能芯片市场发展迅猛。

近年来,人工智能技术的发展推动了语音识别、机械控制和经济政策决策的精准化、智能化、高效化。柔性电子是人工智能的基础支撑,将引领和拓展人工智能技术在更多领域的应用。柔性人工神经形态芯片可实时模拟人类大脑进行学习与高速运算,从而满足人工智能技术对云计算等超强处理算法的硬件需求。柔性电子的智能化特质,使得其在未来信息技术中具有不可替代的作用。

当前,电子信息产业仍然以刚性器件和系统为主。经过近百年的技术积累,刚性器件具有成熟的加工装备、高运行速度、高精确性、高稳定性等优点。然而,经典硅基电子学的局限性受摩尔定律的影响日益突出。柔性电子的诞生为经典电子学的发展提供了新的方向,触发了新形态电子设备的产生,也将使人们的日常生活发生革命性的变化。如可折叠、可卷曲、柔性显示器将改变现有图片和影视的呈现形式,使得手机、电视等消费电子产品的形态更加新颖和轻便。

柔性电子皮肤可集成多种柔性传感器,通过优化柔性器件与生物中枢神经系统界面,帮助义肢实现感知功能,赋予机器人具有、甚至超越人类皮肤的智能仿生触觉功能。柔性健康传感器可以贴附于人体用来对体温、心率、心电、脑电波、血压、汗液和血液组分等健康参数持续检测,并对相关数据进行智能分析和存档,实现人体健康状况的评估与疾病的远程诊断。柔性健康监测系统,可随时随地持续监测人体健康状态。

柔性电子具有轻薄、低能耗、好的生物相容性和可调控力学性能等,特征使得健康监测系统可长期贴附于人体皮肤而不影响人们的日常活动。智能穿戴设备可将应用软件和网络进行无线连接,实现远程办公和休闲的结合,也可实现诸如基于生理电监测的意念控制技术。可植入的柔性电子设备为复杂疾病的治疗,如帕金森、癫痫、抑郁症等提供了新的治疗手段。

柔性电子是在学科高度交叉融合基础上产生的颠覆性科学技术,能够突破经典硅基电子学的本征局限,可为后摩尔时代器件设计集成、能源革命、医疗技术变革等更新换代等提供创新引领,是我国自主创新引领未来产业发展的重要战略机遇。

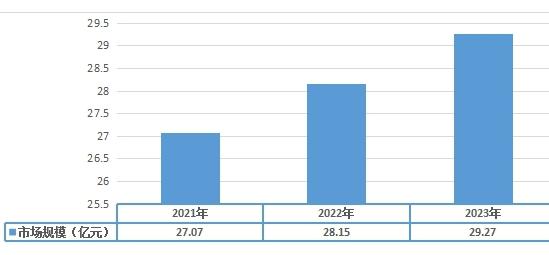

图表:2021-2023年中国柔性芯片行业的市场规模

数据来源:中研普华研究院

近几年国家对人工智能和人工智能芯片产业给予了战略层面的关注,从2014年发布《国家集成电路产业发展推进纲要》将IC产业视为国家战略性、基础性、先导性行业发展,包括《中国制造2025》,《互联网+指导意见》、《十三五”规划》等多份国家级战略文件中都特别提出了人工智能芯片、类脑计算的发展方向。

其中,《中国制造2025》提出2020年中国芯片自给率要达到40%,2025年要达到50%;2017年7月发布的《新一代人工智能发展规划》更要求人工智能核心产业到2030年达到1万亿,带动相关产业规模超过10万亿。

政策对IC产业提出高要求的同时也表明了国家的重视度,人工智能和芯片行业同时作为国家级战略的,人工智能芯片产业有望引领中国“芯”大步向前。

未来人工智能随着各项技术的不断进步,也将要不断面对越来越多的挑战,包括观念上的挑战。现实生活中,社会大众对人工智能技术的期望往往很高,但人工智能技术进步不仅受限于软件、硬件技术的制约,也受人类对自身理解与了解程度的制约,因此未来人工智能技术将在现有制约被不断解决、新的制约又不断形成的过程中,始终保持螺旋式发展进步的趋势。

如果人工智能芯片企业想抓住机遇,并在合适的时间和地点发挥最佳作用,行业报告包含大量的数据、深入分析、专业方法和价值洞察,可以帮助您更好地了解行业的趋势、风险和机遇。在未来的人工智能芯片行业竞争中拥有正确的洞察力,就有可能在适当的时间和地点获得领先优势。

智能芯片行业研究报告中的智能芯片行业数据分析以权威的国家统计数据为基础,采用宏观和微观相结合的分析方式,利用科学的统计分析方法,在描述行业概貌的同时,对智能芯片行业进行细化分析,重点企业状况等。报告中主要运用图表及表格方式,直观地阐明了行业的经济类型构成、规模构成、经营效益比较、供需状况等,是企业了解智能芯片行业市场状况必不可少的助手。在形式上,报告以丰富的数据和图表为主,突出文章的可读性和可视性,避免套话和空话。报告附加了与行业相关的数据、政策法规目录、主要企业信息及行业的大事记等,为投资者和业界人士提供了一幅生动的行业全景图。

[免责声明]如需转载请注明原创来源;本站部分文章和图片来源网络编辑,如存在版权问题请发送邮件至398879136@qq.com,我们会在3个工作日内处理。非原创标注的文章,观点仅代表作者本人,不代表本站立场。